Термин «Национальная платежная система» лишь недавно начал входить в нашу жизнь. Впервые он прозвучал в документах Базельского комитета по платежным и расчетным системам (КПРС) только в 2006 году, в документе под названием «Общее руководство по развитию национальной платежной системы» (Базель, январь 2006 года)6. В данном документе Национальная платежная система определяется через совокупность своих элементов, к которым относятся:

- платежные инструменты, используемые для инициирования и направления перевода денежных средств со счетов плательщиков на счета получателей в финансовых учреждениях;

- платежные инфраструктуры для использования и клиринга платежных инструментов, обработки и передачи платежной информации, а также перевода денежных средств между учрежде-ниями-плателыциками и получателями;

- финансовые учреждения, предоставляющие счета для осуществления платежей, платежные инструменты и услуги потребителям,а также предприятия и организации, являющиеся операторами сетей операционных, клиринговых и расчетных услуг по платежам для этих финансовых учреждений;

- рыночные соглашения, такие как договоренности, обязательные предписания и договоры по созданию различных платежных инструментов и услуг, формированию цен на них, а также их предоставлению и приобретению;

- законы, стандарты, правила и процедуры, установленные законодательными, судебными и регулирующими органами, которые определяют и регулируют механизм перевода платежей и рынки платежных услуг.

Платежные инфраструктуры включают в себя все отдельные операционные, клиринговые и расчетные системы по платежам, действующие в стране, даже если их головные офисы находятся за ее пределами. Некоторые инфраструктуры специально разработаны для конкретных видов платежных инструментов. Институциональное взаимодействие включает в себя рыночные соглашения для различных видов платежных услуг, а также финансовые учреждения и другие организации, предоставляющие платежные услуги пользователям. Оно включает также правовую и нормативную базу для организации и функционирования рынка и механизмы консультации и координации между основными заинтересованными сторонами. Институциональная структура функционально связывает заинтересованные стороны в рамках инфраструктурного взаимодействия в национальную платежную систему.

Развитие национальной платежной системы России имеет важное значение не только для модернизации банковского сектора и финансового рынка Российской Федерации, но особенно для их международного позиционирования с учетом перспективы формирования в России международного финансового центра. Должна быть решена задача реализации международных стандартов по платежам и расчетам, продиктованная присоединением России к работе Комитета по платежным и расчетным системам Банка международных расчетов. Развитие национальной платежной системы России ориентируется на возможности современных информационно-коммуникационных технологий, учитывает появление новых участников рынка платежных услуг. Для эффективного и бесперебойного функционирования с учетом стоящих перед ней непростых задач национальная платежная система должна иметь в своей основе современное, комплексное и сбалансированное правовое обеспечение.

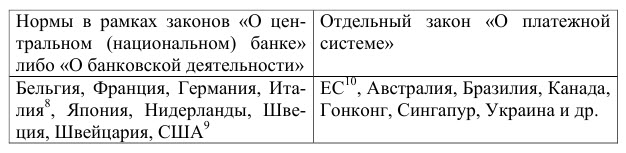

В «Общем руководстве по развитию национальной платежной системы» указывается на первостепенную роль четкого законодательного регулирования вопросов национальной платежной системы с акцентированием внимания именно на системных аспектах, что в традиционных системах регулирования не находило достаточно четкого отражения. Мировой тенденцией последних лет, как уже отмечалось, является принятие специальных законодательных норм, отражающих системный подход к вопросам регулирования платежей и расчетов. Системный подход реализуется либо путем инкорпорирования данных норм в уже сложившееся законодательство о центральном (национальном) банке или о банках и банковской деятельности, либо путём принятия специального закона о платежной системе.

В документах Комитета по платежным и расчетным системам приводятся примеры стран, в которых реализованы различные варианты регулирования. Эти примеры представлены в таблице 1.2.

С учетом этих тенденций Правительством Российской Федерации несколько лет назад была начата работа по подготовке законопроекта «О Национальной платежной системе». Работа велась Министерством финансов Российской Федерации в тесном сотрудничестве с Банком России, прежде всего в лице Департамента регулирования расчетов.

Следует отметить, что в результате проведенной работы первоначальный вариант законопроекта претерпел кардинальные изменения.

Первоначальный проект, поступивший в Банк России из Министерства финансов, под «Национальной платежной системой» понимал совсем не ту систему, о которой мы говорим сегодня. Первоначально речь шла о формировании системы, которая впоследствии стала именоваться «Национальной системой платежных карт», по аналогии с китайской карточной платежной системой UnionPay. Эта система рассматривалась как альтернатива международным системам Visa и MasterCard, для ее формирования предусматривалось создание отдельного юридического лица, получившего с легкой руки газетчиков прозвище «Платежной госкорпорации». Однако по мере работы над законопроектом удалось добиться единства в понимании существенных пробелов в российском законодательстве, требующих урегулирования на законодательном уровне в целях корректного регламентирования вопросов Национальной системы платежных карт (НСПК).

Постепенно в ходе работы акценты в законопроекте менялись. 10 декабря 2010 года законопроект был принят Государственной думой в первом чтении. Текст законопроекта, принятого в первом чтении, уже совсем не содержит упоминаний о Национальной системе платежных карт.

Остановимся на основных, наиболее существенных моментах, связанных с принятым законопроектом. Анализ действующего законодательства Российской Федерации показал, что оно не формирует системной правовой базы, регламентирующей правоотношения в сфере национальной платежной системы.

Вопросы регулирования платежных систем и наблюдения за ними приобрели для центральных банков существенное значение. Действующее законодательство не определяет платежную систему, не устанавливает требований к ее организации и функционированию, не позволяет выделить значимые платежные системы в соответствии с международными стандартами, не учитывает особенностей регулирования трансграничных платежных систем, а также не предоставляет Банку России полномочия по наблюдению за платежными системами.

Предметом правового регулирования главы 46 «Расчеты» Гражданского кодекса Российской Федерации является сфера отношений между банками и клиентами в рамках применяемых форм безналичных расчетов. К отношениям, возникающим при организации и функционировании платежных систем, использовании платежной инфраструктуры, указанные положения применимы в ограниченной степени.

Предметом правового регулирования отдельных федеральных законов, регулирующих отношения в сфере национальной платежной системы («О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»), являются такие частные вопросы, как полномочия Банка России по регулированию расчетов, правовое положение кредитных организаций, платежных агентов и т.п. Но при этом ни один из действующих законодательных актов не дает представления о структуре национальной платежной системы, ее субъектах (операторах), требованиях к деятельности отдельных операторов, к организации и функционированию платежных систем, использованию платежной инфраструктуры, о функциях Банка России по отношению к национальной платежной системе.

Кроме того, для развития национальной платежной системы важное значение имеет правовое обеспечение платежных инноваций, появление которых вызвано технологическим развитием (электронные деньги, интернет-платежи, мобильные платежи), а также общих условий для всестороннего применения электронных средств платежа и электронной обработки платежной информации. В этой связи, необходимы учет технологической специфики и ее адекватное отражение в нормах законодательства о национальной платежной системе.

Действующим законодательством не регламентируются механизмы надзора за деятельностью организаций, являющихся операторами платежных систем, операторами услуг платежной инфраструктуры (операционными центрами, клиринговыми центрами), которые могут быть кредитными организациями, и которые играют ведущую роль в организации и функционировании платежных систем.

Структура законопроекта, принятого в первом чтении, выглядит следующим образом.

Общие положения (предмет регулирования, глоссарий используемых понятий).

Требования к деятельности операторов платежных систем, операторов электронных денег, операторов услуг платежной инфраструктуры, платежных агентов и субагентов, центральных клиринговых контрагентов по денежным обязательствам. Требования к организации и функционированию платежных систем.

Критерии значимости платежной системы (системно значимой или социально значимой); предусматривается право Банка России устанавливать к значимым платежным системам дополнительные требования.

Требования, при соблюдении которых возможно участие российских юридических лиц в трансграничной платежной системе. Порядок осуществления клиринга и расчета в платежных системах.

Порядок создания и использования гарантийных фондов платежных систем.

Надзор и наблюдение в национальной платежной системе.

Сам термин «национальная платежная система» определяется в законопроекте аналогично тому, как он был определен в документах Базельского комитета по платежным и расчетным системам: «национальная платежная система — совокупность операторов по переводу денежных средств, включая операторов электронных денег, платежных агентов (субагентов), операторов платежных систем, операторов услуг платежной инфраструктуры, участников финансовых рынков, органов федерального казначейства и организаций федеральной почтовой связи при осуществлении ими деятельности, связанной с переводом денежных средств (субъекты национальной платежной системы)».

Как видим, ключевым в этом определении является ещё одно понятие, отсутствующее в нынешнем российском законодательстве, а именно — «перевод денежных средств». Ввиду фундаментального характера этого понятия, его предполагается внести не в глоссарий Закона «О национальной платежной системе», а в Гражданский кодекс Российской Федерации, и для этих целей дополнить его новой статьей — 8611, в которой и будет дано определение того, что понимается под «переводом денежных средств».

Предполагается определить это понятие следующим образом. «При осуществлении перевода денежных средств банк обязуется по распоряжению плательщика или получателя средств (платежному распоряжению) за счет денежных средств, находящихся на банковском счете плательщика или предоставленных им без открытия банковского счета, в определенный срок предоставить определенную в платежном распоряжении сумму денежных средств указанному в платежном распоряжении получателю средств с зачислением на банковский счет денежных средств либо выдачей наличных денег в этом или в ином банке. Плательщиком и получателем средств может являться одно лицо. Банком плательщика и банком получателя средств может являться один банк. Внесение наличных денег на свой банковский счет или получение наличных денег со своего банковского счета в одном банке не является переводом денежных средств».

Сроки осуществления перевода предполагается установить аналогично тому, как в настоящее время установлены сроки осуществления платежей по безналичным расчетам в статье 80 Федерального закона «О Центральном банке Российской Федерации (Банке России)»: перевод денежных средств должен быть завершен между банком плательщика и банком получателя средств в срок не более двух рабочих дней в пределах территории субъекта Российской Федерации и пяти рабочих дней в пределах территории Российской Федерации.

Кроме того, в Гражданский кодекс предполагается перенести из Положения Банка России № 2-П «О безналичных расчетах в Российской Федерации» нормы, касающиеся безотзывности и окончательности платежей, а также, в соответствии с мировой практикой, ввести понятие «безусловности платежа». В рассматриваемых Государственной думой законопроектах указанные нормы сформулированы следующим образом.

Если иное не обусловлено применяемой формой безналичных расчетов, не предусмотрено правилами безналичных расчетов или договором, после списания денежных средств с банковского счета плательщика на основании соответствующего платежного распоряжения или передачи плательщиком банку платежного распоряжения в целях перевода без открытия банковского счета предоставленных плательщиком денежных средств перевод денежных средств становится безотзывным для банка плательщика и плательщика.

После зачисления денежных средств на банковский счет получателя средств, выдачи наличных денег получателю средств в одном и том же с плательщиком банке или в банке получателя средств перевод денежных средств завершается и становится окончательным для осуществляющих его банков.

Перевод денежных средств может быть обусловлен выполнением определенных действий, включая осуществление встречного перевода денежных средств в иной валюте, встречную передачу ценных бумаг, представление документов либо другие условия, предусмотренные законом, правилами безналичных расчетов или договором (условный перевод).

Основными понятиями, определяемыми в глоссарии Закона «О национальной платежной системе», являются:

- оператор по переводу денежных средств;

- платежная система, оператор платежной системы, правила платежной системы, участники платежной системы, прямые и косвенные участники;

- электронные деньги, оператор электронных денег, перевод электронных денег;

- платежный агент, платежный субагент;

- платежная инфраструктура, услуги платежной инфраструктуры, оператор услуг платежной инфраструктуры;

- операционный центр;

- клиринговый центр;

- расчетный центр;

- электронные средства платежа.

Рассмотрим эти определения так, как они даны в проекте Закона.

Оператор по переводу денежных средств — организация, которая в соответствии с законодательством Российской Федерации вправе осуществлять перевод денежных средств. Проект закона предусматривает, что функции оператора по переводу денежных средств могут выполнять только следующие организации:

Банк России осуществляет деятельность оператора по переводу денежных средств в соответствии с Федеральным законом «О Национальной платежной системе», Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными актами законодательства Российской Федерации о национальной платежной системе.

Кредитные организации осуществляют деятельность операторов по переводу денежных средств в соответствии с Федеральным законом «О Национальной платежной системе», Федеральным законом «О банках и банковской деятельности» и иными актами законодательства Российской Федерации о национальной платежной системе.

Внешэкономбанк осуществляет деятельность оператора по переводу денежных средств в соответствии с Федеральным законом «О Национальной платежной системе», Федеральным законом «О банке развития» и иными актами законодательства Российской Федерации о национальной платежной системе.

Помимо названных организаций, в осуществлении отдельных операций, связанных с переводом денежных средств, могут принимать участие платежные агенты и субагенты.

Проект закона устанавливает, что оператор по переводу денежных средств, являющийся кредитной организацией, вправе привлекать платежного агента на основании заключаемого с ним договора для осуществления переводов денежных средств физических лиц без открытия банковских счетов, в том числе электронных денег, в части:

- принятия от физического лица наличных денежных средств, в том числе с применением платежных терминалов и банкоматов;

- выдачи физическим лицам наличных денежных средств, в том числе с применением банкоматов;

- выдачи физическим лицам остатков электронных денег наличными денежными средствами, в том числе с применением банкоматов;

- передачи оператору по переводу денежных средств платежных распоряжений физических лиц с использованием электронных средств платежа в целях осуществления указанным оператором перевода денежных средств.

В качестве платежных агентов могут выступать как юридические лица, так и индивидуальные предприниматели. При этом платежный агент, являющийся юридическим лицом, в случаях, предусмотренных договором с оператором по переводу денежных средств, вправе привлекать платежных субагентов на основании заключаемых с ними договоров для осуществления указанных действий (их части).

Что касается иных лиц и организаций, то проект закона устанавливает, что «лицо, не являющееся кредитной организацией или платежным агентом (субагентом), не вправе принимать от физических лиц денежные средства в целях исполнения денежных обязательств физического лица перед иными лицами, за исключением:

- осуществления лицом, принимающим денежные средства, встречного исполнения обязательств перед физическим лицом при условии, что такое встречное обязательство не является переводом денежных средств физических лиц, в том числе электронных денег;

- получения денежных средств одновременно с заключением договора (в срок, не превышающий одного дня со дня заключения договора), полномочия на заключение которого были предоставлены лицу, принимающему денежные средства, лицом, в интересах которого был заключен договор (продажа билетов на культурно-массовые мероприятия, продажа билетов на перевозку пассажиров и багажа, уплата страховой премии страховому агенту при заключении договора страхования и других случаях);

- получения денежных средств брокером от клиентов для совершения сделок с ценными бумагами и (или) заключения договоров, являющихся производными финансовыми инструментами;

- получения денежных средств организацией федеральной почтовой связи для их почтового перевода.

Помимо понятия «национальная платежная система», проект закона определяет и более общее понятие «платежная система», под которой понимается «совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающая оператора платежной системы, участников платежной системы, из которых как минимум три организации являются операторами по переводу денежных средств и (или) участниками финансовых рынков (в случае переводов денежных средств в целях расчета по сделкам с ценными бумагами и (или) сделок, совершенных на организованном рынке), а также операторов услуг платежной инфраструктуры».

Как видим, данное определение, в свою очередь, ссылается на ряд терминов, нуждающихся в дальнейших пояснениях. Рассмотрим эти термины в их последовательности.

Оператор платежной системы — организация, определяющая правила платежной системы. Согласно проекту закона, оператором платежной системы может являться:

- кредитная организация;

- организация, не являющаяся кредитной организацией;

- Банк России.

Оператор платежной системы, не являющийся кредитной организацией, обязан привлечь в качестве расчетного центра кредитную организацию, которая не менее трех лет осуществляет перевод денежных средств по открытым в этой кредитной организации банковским счетам, а также счетам не менее трех других кредитных организаций.

Организация, намеренная осуществлять функции оператора платежной системы, обязана направить в Банк России регистрационное заявление. Оператор платежной системы обязан:

- определить правила платежной системы и обеспечить контроль их соблюдения участниками платежной системы, операторами услуг платежной инфраструктуры;

- привлечь операторов услуг платежной инфраструктуры, исходя из характера и объема операций в платежной системе, обеспечить контроль за оказанием услуг платежной инфраструктуры участникам платежной системы, а также вести перечень операторов услуг платежной инфраструктуры;

- обеспечить (организовать) оценку и управление рисками в платежной системе;

- обеспечить надежность платежной системы в соответствии с требованиями к обеспечению надежности платежных систем, установленными нормативными актами Банка России;

- обеспечить возможность досудебного и (или) третейского рассмотрения споров с участниками платежной системы и операторами услуг платежной инфраструктуры в соответствии с правилами платежной системы.

- Платежная инфраструктура — инфраструктура платежной системы, представляющая собой совокупность операторов услуг платежной инфраструктуры.

Услуги платежной инфраструктуры -операционные, клиринговые и расчетные услуги.

Операторы услуг платежной инфраструктуры — операционный центр, клиринговый центр и расчетный центр. Оператором услуг платежной инфраструктуры может являться:

- кредитная организация;

- организация, не являющаяся кредитной организацией;

- Банк России.

Оператор услуг платежной инфраструктуры, являющийся кредитной организацией или Банком России, может совмещать оказание операционных, клиринговых и расчетных услуг, в том числе в рамках одной организации. Оператор услуг платежной инфраструктуры, не являющийся кредитной организацией или Банком России, может совмещать оказание операционных и клиринговых услуг, в том числе в рамках одной организации.

Операционные услуги — доступ к услугам по переводу денежных средств, обмен электронными сообщениями и выполнение в рамках платежной системы других действий с применением информационных и коммуникационных технологий.

Операционный центр — организация, обеспечивающая для клиентов -участников платежной системы операционные услуги.

Клиринговые услуги — прием к исполнению передаваемых через операционный центр платежных распоряжений участников платежной системы (включая проверку соответствия платежных распоряжений установленным требованиям и определение достаточности денежных средств для исполнения платежных распоряжений), определение позиций участников платежной системы, передача подлежащих исполнению платежных распоряжений в расчетный центр, направление операционному центру извещений (подтверждений), касающихся приема к исполнению платежных распоряжений, а также передача извещений (подтверждений), касающихся исполнения платежных распоряжений участников платежной системы.

Клиринговый центр — организация, обеспечивающая клиринговые услуги.

Расчетные услуги — исполнение платежных распоряжений посредством списания и зачисления денежных средств по банковским счетам участников платежной системы, а также направление подтверждений, касающихся исполнения платежных распоряжений участников платежной системы.

Расчетный центр — организация, обеспечивающая расчетные услуги.

Правила платежной системы, разработка и контроль соблюдения которых являются основной задачей оператора платежной системы, могут быть составлены в виде единого документа или нескольких связанных документов. Правилами платежной системы должны определяться:

- порядок взаимодействия между оператором платежной системы, участниками платежной системы и операторами услуг платежной инфраструктуры;

- порядок осуществления контроля соблюдения правил платежной системы и ответственность за их несоблюдение;

- условия участия, приостановления и прекращения участия в платежной системе;

- порядок привлечения операторов услуг платежной инфраструктуры и ведения перечня операторов услуг платежной инфраструктуры;

- используемые формы безналичных расчетов;

- порядок осуществления перевода денежных средств в рамках платежной системы, включая наступление его безотзывности и окончательности;

- порядок сопровождения перевода денежных средств сведениями о плательщике в соответствии с требованиями Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в случае, когда они не содержатся в платежном распоряжении;

- порядок оплаты услуг по переводу денежных средств, являющийся единообразным в рамках платежной системы;

- порядок осуществления клиринга и расчета;

- порядок оплаты услуг платежной инфраструктуры, являющийся единообразным в рамках платежной системы;

- порядок предоставления участниками платежной системы и операторами услуг платежной инфраструктуры информации о своей деятельности оператору платежной системы;

- порядок оценки и управления рисками в платежной системе;

- порядок обеспечения исполнения обязательств участников платежной системы по переводу денежных средств;

- временной регламент функционирования платежной системы;

- порядок обеспечения надежности платежной системы;

- мероприятия по обеспечению функционирования платежной системы в чрезвычайных ситуациях;

- порядок изменения правил платежной системы;

- порядок досудебного разрешения споров с участниками платежной системы и операторами услуг платежной инфраструктуры.

Проект закона накладывает определенные ограничения на состав участников платежной системы. Так, согласно проекту закона, участниками платежной системы могут являться следующие организации при условии их присоединения к правилам платежной системы:

- операторы по переводу денежных средств, включая операторов электронных денег;

- участники финансовых рынков;

- органы федерального казначейства;

- организации федеральной почтовой связи.

Правилами платежной системы может быть предусмотрено прямое, косвенное и иное участие в платежной системе. Заметим, что если прямая и косвенная формы участия внесены в проект закона в соответствии с международной практикой, то упоминание про «иные формы участия» соответствует российской практике, где в системе валовых расчетов в режиме реального времени Банка России (системе БЭСП) предусмотрено наличие прямых, ассоциированных и особых участников.

Прямыми участниками платежной системы в соответствии с проектом закона, могут являться только операторы по переводу денежных средств, участники финансовых рынков и органы федерального казначейства. Прямое участие в платежной системе требует открытия банковского счета организации, становящейся прямым участником, в расчетном центре.

Косвенное участие в платежной системе требует открытия банковского счета косвенному участнику прямым участником платежной системы, являющимся оператором по переводу денежных средств.

Отношения между прямыми и косвенными участниками платежной системы регулируются правилами платежной системы и заключенными договорами банковского счета.

Среди всех платежных систем особое место занимают значимые платежные системы. Проект закона выделяет две возможных категории значимых платежных систем:

- системно значимые платежные системы;

- социально значимые платежные системы.

Выделение данных категорий систем предусмотрено мировой практикой, где понятие «системно значимой платежной системы» дано в документах Базельского комитета по платежным и расчетным системам, а понятие «социально значимой платежной системы» — в документах ЕС.

Согласно проекту закона, Банку России в отношении значимых платежных систем предоставляются дополнительные полномочия, а именно — право установить следующие требования к значимой платежной системе:

- осуществление оператором платежной системы, клиринговым центром и (или) расчетным центром мониторинга и анализа рисков в режиме реального времени;

- срок осуществления расчета в платежной системе;

- осуществление расчета в платежной системе через расчетный центр, соответствующий требованиям, установленным Банком России;

- обеспечение оператором платежной системы и (или) операционным центром повышенного уровня надежности способом (способами), установленным Банком России в виде закрытого перечня;

- соответствие должностных лиц операторов услуг платежной инфраструктуры квалификационным требованиям, установленным Банком России;

- разработка и принятие оператором платежной системы документа, определяющего стратегические направления развития платежной системы.

- Банку России предполагается предоставить также право признавать платежную систему системно значимой или социально значимой в случае ее соответствия хотя бы одному из критериев, перечисленных в законе.

Системно значимой платежной системой может быть признана платежная система, соответствующая одному из следующих критериев.

Значительный общий размер (размер отдельных) переводов денежных средств, осуществляемых в рамках платежной системы.

Осуществление переводов денежных средств в рамках платежной системы в более короткий срок по сравнению с другими платежными системами.

Осуществление переводов денежных средств в целях реализации денежно-кредитной политики.

Осуществление переводов денежных средств в целях расчета по сделкам с иностранной валютой, совершаемым на организованном рынке.

Осуществление переводов денежных средств в целях расчета по сделкам с ценными бумагами, совершаемым на организованном рынке.

Отсутствие альтернативной по функциям платежной системы.

Социально значимой платежной системой может быть признана платежная система, соответствующая одному из следующих критериев:

- значительному общему количеству незначительных по размеру (розничных) переводов денежных средств;

- значительному количеству клиентов — физических лиц;

- значительному влиянию на доступность платежных услуг, оказываемых клиентам — физическим лицам.

Особое внимание в проекте закона предполагается уделить также трансграничным платежным системам, то есть платежным системам, в которых:

- оператор платежной системы и (или) операторы услуг платежной инфраструктуры находятся на территории Российской Федерации, а один или более участников платежной системы находятся на территории иностранного государства (иностранных государств) либо

- один или более участников платежной системы находятся на территории Российской Федерации, а оператор платежной системы и (или) операторы услуг платежной инфраструктуры находятся на территории иностранного государства (иностранных государств).

Поскольку российское законодательство не может полностью регулировать деятельность трансграничной платежной системы, которая частично находится под юрисдикцией иностранных государств, проект закона предусматривает регулирование деятельности такой системы не напрямую, а через формулировку требований к её субъектам, находящимся на территории Российской Федерации.

Так, проект закона предусматривает, что операторы по переводу денежных средств, находящиеся на территории Российской Федерации, могут участвовать в трансграничной платежной системе, в рамках которой возможно осуществление перевода денежных средств на территории Российской Федерации между клиентами указанных операторов по переводу денежных средств, при соблюдении следующих требований, таких как:

- наличие правил платежной системы, соответствующих требованиям Закона «О национальной платежной системе»;

- привлечение оператором платежной системы клирингового центра (с возможностью поручения оказания клиринговых услуг участникам платежной системы третьим лицам под ответственность клирингового центра) и расчетного центра (центров), учрежденных на ттерритории Российской Федерации;

- учет средств гарантийного фонда платежной системы (в части гарантийных взносов (при их наличии) российских участников платежной системы) в Банке России, Внешэкономбанке или российской кредитной организации;

- учреждение оператором платежной системы на территории Российской Федерации юридического лица, соответствующего требованиям к оператору платежной системы.

Одной из новаций, содержащейся в проекте закона, является регулирование вопросов, связанных с использованием электронных денег. В законе предложены следующие определения.

Электронные деньги — денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами, и в отношении которых лицо, предоставившее денежные средства, может передавать распоряжения с использованием электронных средств платежа.

Перевод электронных денег — перевод без открытия банковского счета электронных денег.

Электронные средства платежа — электронные носители информации, в том числе платежные карты, и (или) процедуры ввода информации в технические устройства, в том числе платежные терминалы и банкоматы, позволяющие клиентам оператора по переводу денежных средств составлять, удостоверять и передавать платежные распоряжения в целях осуществления перевода денежных средств с открытием банковского счета или без открытия банковского счета.

Оператор электронных денег — оператор по переводу денежных средств, осуществляющий перевод электронных денег. Важно отметить, что законом предусматривается ограничение, в соответствии с которым оператором электронных денег может являться только кредитная организация, в том числе небанковская кредитная организация, имеющая право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций в соответствии с Федеральным законом «О банках и банковской деятельности». При этом лицо, не являющееся оператором электронных денег, не вправе быть обязанным по электронным деньгам и осуществлять перевод электронных денег.

Оператор электронных денег вправе заключать договоры с другими организациями, по условиям которых эти организации вправе оказывать оператору электронных денег операционные и клиринговые услуги при осуществлении перевода электронных денег.

Электронные деньги учитываются оператором электронных денег без открытия банковского счета плательщику электронных денег и получателю электронных денег. Перевод электронных денег осуществляется в форме расчетов поручениями о переводе без открытия банковского счета.

Перевод электронных денег осуществляется физическими лицами с использованием электронных средств платежа двумя способами:

- без обязательного проведения идентификации физического лица (неперсонифицированные электронные средства платежа);

- с обязательным проведением идентификации физического лица (персонифицированные электронные средства платежа).

Использование неперсонифицированных электронных средств платежа осуществляется без обязательного проведения идентификации физического лица и при ограничении суммы платежа и остатка электронных денег в любой момент суммой в 15 000 рублей либо суммой в иностранной валюте, эквивалентной 15000 рублей.

Использование персонифицированных электронных средств платежа осуществляется с обязательным проведением идентификации физического лица при ограничении суммы платежа и остатка электронных денег в любой момент суммой в 100 000 рублей либо суммой в иностранной валюте, эквивалентной 100 000 рублям.