Специфической особенностью в развитии коммерческих банков является их направленность на экспансию в экономическом пространстве по функциям и капиталу. В зависимости от величины скорости экспансии различаются следующие финансовые институты: а) агрессивные, где движение и расширение является самоцелью вне зависимости от степени риска; б) эгрессивные, в которых влияние синхронизируется с объемом получаемой прибыли и величиной уставного капитала; в) спокойные, которые маневрирут в экономическом пространстве, используя постоянную диверсификацию деятельности без существенного опережающего наращивания потенциала; г) застойные – растратившие собственную энергию развития и ожидающие поглощения ранее перечисленными банками.

На определенной стадии развития экспансии начинают противостоять информационно-территориальные ограничения: оперативная связь с клиентом территориально усложняется, современные средства коммуникаций не позволяют оперативно решать возникающие задачи. Выходом из данной ситуации может стать создание территориально удаленных банковских отделений-представительств, терминалов, филиалов, дочерних банков и др.

Особого внимания среди перечисленных инструментов осуществления экспансии заслуживают филиалы – наиболее распространенные структурные подразделения, обладающие разумной автономией. Филиал является обособленным подразделением, расположенным вне места нахождения кредитной организации и осуществляющим от ее имени все или часть банковских операций, предусмотренных лицензией Банка России и определенных головным банком. Филиал в своей деятельности руководствуется Положением о филиале и генеральной доверенностью, выданной управляющему, где перечислены его права и обязанности:

- заключать договоры, предусмотренные действующим законодательством, в том числе на межбанковские кредиты, договоры залога;

- открывать и вести рублевые и валютные счета юридических и физических лиц (резидентов и нерезидентов) в соответствии с действующим законодательством;

- проводить международные расчеты через корреспондентские счета Газпромбанка (г.Москва);

- проводить валютное обслуживание физических лиц (резидентов и нерезидентов), включая куплю и продажу иностранных валют в соответствии с действующим законодательством;

- выдавать доверенности, в том числе и в порядке передоверия, и осуществлять другие действия, предусмотренные Уставом банка и Положением о филиале;

- осуществлять операции по купле и продаже иностранных валют за рубли у юридических лиц (резидентов и нерезидентов) в соответствии с действующим законодательством;

- производить от имени Газпромбанка все разрешительные, в соответствии с законодательством России, операции с акциями, облигациями и другими ценными бумагами, в том числе их покупку и продажу;

- выдавать от имени Газпромбанка векселя и подписывать их от имени векселедателя;

- осуществлять брокерскую деятельность, включая операции с физическими лицами;

- представлять интересы филиала во всех государственных, кооперативных, общественных органах, на предприятиях и в организациях;

- выдавать доверенности на получение товарно-материальных ценностей;

- привлекать и размещать денежные средства и управлять ценными бумагами по поручению клиентов (доверительные трастовые операции);

- осуществлять депозитарную деятельность, т.е. оказывать услуги по хранению сертификатов ценных бумаг и/или учету прав на ценные бумаги;

- принимать от населения коммунальные и иные платежи;

- осуществлять операции по продаже памятных монет из драгоценных металлов;

- подписывать все предусмотренные законодательством документы, необходимые для создания в филиале службы безопасности;

- открывать операционные кассы и дополнительные офисы;

- участвовать в судебных заседаниях всех федеральных судов, федеральных арбитражных судов Российской Федерации, а также третейских судов при рассмотрении дел, стороной в которых выступает Газпромбанк;

- совершать все процессуальные действия, в том числе подписывать исковые заявления, полностью или частично отказываться от исковых требований и признания иска, изменять предмет иска или основания иска, заключать мировые соглашения, обжаловать судебные акты федеральных арбитражных судов (апелляционные и кассационные) и федеральных судов общей юрисдикции, подписывать заявления о принесении протеста, требовать принудительного исполнения судебных актов, получать присужденное имущество или деньги;

- совершать иные предусмотренные законодательством, Уставом Банка и Положением о филиале действия, направленные на защиту интересов Газпромбанка.

Существенно иное правовое и организационно-экономическое обеспечение дочернего банка. Он является юридическим лицом и связан с головным банком вытекающими из контрольного пакета акций следствиями. В системе Газпромбанка управление дочерними банками относится к разряду оперативно не контролируемых. Такие банки входят в Банковскую группу ОАО “Газпром”, и посягательства на их самостоятельность внешне не заметны. Их основная задача – выполнить задание по прибыли. Головной банк не несет ответственности за их риски и не создает функциональной службы управления их развитием и функционированием, аналогичной филиальной. Возможно, это временное явление, оно может в корне измениться в случае появления тенденции к возможной потере капитала, внесенного головным банком в уставные фонды дочерних банков, или снижения его доходности.

Развитие системы банковских отделений – сложный и дорогостоящий процесс. Так, в развитие Томского филиала за 7 лет его функционирования вложено 50,0 млн. руб. Но он дает банку следующие выгоды: обеспечивает диверсификацию операций за счет охвата больших территорий, облегчает маневрирование ресурсами, снижает издержки за счет расширения масштабов производства, увеличивает возможности получения прибыли, позволяет центрировать ресурсы ОАО “Газпром” на представительном экономическом пространстве России. В настоящее время 25 филиалов головного банка обеспечивают получение от 25 до 50 % прибыли.

При таких масштабах деятельности филиальной сети, по сути определяющей экономическое и политическое положение банка в структуре управления, следует иметь Совет филиальной сети. К его основным функциям отнесены:

В крупном банке цели, задачи филиальной сети и программа конкретных действий по их достижению целесообразнее излагать в специальном меморандуме, подготовленном головным банком и принятом советом директоров.

Меморандумы в политике банка должны определять следующие важные элементы деятельности:

1.1. Категории клиентов, на обслуживание которых будут в первую очередь направлены ресурсы филиалов.

Операции, подлежащие преимущественному развитию в предстоящий период.

Географические районы банковской экспансии.

Методы маркетинга и продвижения к потребителям новых банковских продуктов и услуг.

Преимущественные методы обеспечения ликвидности.

Меры по укреплению конкурентных позиций на рынке.

Политика установления тарифов на услуги банка.

Размер и состав банковского персонала, программы обучения сотрудников.

Системы мотивации персонала, обеспечивающие прогрессивное развитие филиалов и др.

В небольших банках меморандум обычно не составляется. Для бесфилиального банка легче сформировать принципы политики, чем для крупного с отделениями, так как имеется существенная специфика местных условий. В крупных банках меморандум реструктуризуется в перспективных, текущих планах, соглашениях о распределении сфер влияния и других документах, но во всех случаях эта система документов определяет стратегические цели филиальной сети, вытекающие из целей головного банка.

2. Подбор специалистов на руководящие должности. Это еще одна высшая функция совета, так как современный банк, рассредоточенный по огромной территории, является чрезвычайно сложным и рискованным предприятием. Для его успешной работы необходимы знающие и ответственные люди.

3. Создание комитетов, в состав которых входят члены совета и специалисты банка. Практика показывает, что перечень комитетов определяют задачи и проблемы банка. Обычно в их число включаются: административный (текущие вопросы); учетно-ссудный, ревизионный, технологический.

4. Контроль за ссудными и инвестиционными операциями. Совет периодически контролирует структуру портфеля кредитов и ценных бумаг в соответствии с утвержденными целями политики банка.

5. Консультации. В совет должны входить не только работники головного банка, но и представители реального бизнеса, знающие состояние дел в регионах. Они консультируют руководство филиалов по разным вопросам текущей политики.

6. Периодическая проверка деятельности филиалов по функциям с заслушиванием отчетов начальников отделов на заседаниях совета.

В целях жесткой связи деятельности совета с практическим управлением банком его председатель входит в состав правления и выполняет функции заместителя председателя правления. В Газпромбанке некоторые функции совета выполняет департамент по контролю за деятельностью филиалов, а его председателя — заместитель председателя правления. Сформированный же совет управляющих филиалов “Газпромбанка” можно отнести к прообразу рассматриваемого совета филиальной сети.

Структура филиала, количество отделов, специализация служб, состав руководства зависят от многих факторов и определяются экономической целесообразностью. Так, небольшой филиал, обслуживающий финансовые потоки газовых организаций, имеет иную структуру, чем крупный, находящийся в финансовом центре региона. Не может быть двух филиалов с одинаковой структурой: они изменяют набор отделов, состав руководящих органов в соответствии с меняющимися условиями работы, новыми задачами, рекомендациями экспертов по мененджменту и т.п. Например при приближении числа клиентов юридических лиц к 2,0 тыс. единиц в Томском филиале появилась необходимость включения в его структуру отделов: клиентских отношений, по взаимодействию с населением.

Многообразие организационных форм построения филиалов можно условно разделить на 2 группы: классические (традиционные) оргструктуры и адаптивные. К классическим формам относятся функциональные и так называемые дивизиональные структуры.

Функциональные предполагают существование в филиале обособленных подразделений, реализующих функции в соответствии с определенным делением деятельности банка на отдельные части или отрасли. Если объемы задач, решаемых данными подразделениями, большие, внутри них могут создаваться дополнительные, более мелкие структурные единицы. В центральной бухгалтерии Томского филиала существуют отделы: операционный по работе с населением, кассовых операций.

При дивизиональной организации внутренние структуры строятся в соответствии с : 1) видами предлагаемых банковских продуктов; 2) особенностями отдельных групп клиентов банка; 3) особенностями регионов и региональной клиентуры.

Соответственно говорят о структурах, ориентированных на продукты, на особые группы населения, на регионы. Продуктово-ориентированные подразделения целесообразно создавать, когда банк реализует клиентам значительные объемы отдельных видов продукции (услуг), достигающих уровня, при котором без выделения специального подразделения со своим руководством эффективное предоставление услуг становится проблематичным. В зависимости от обстоятельств развития конкретного филиала таким направлением деятельности может оказаться любой банковский продукт (кредитование физических лиц, лизинг, ипотека и др.).

Структурное построение, ориентированное на особые группы клиентов, означает специализацию банка на обслуживании определенных слоев субъектов экономики, на предоставлении в первую очередь именно этим слоям всего комплекса или отдельных банковских продуктов. В качестве таких слоев для филиала могут выступать, например, торговые организации, другие банки, физические лица, наиболее состоятельные клиенты и т.д.

Рассмотренные варианты классических оргструктур можно считать основными. Кроме того, определенное своеобразие в организационное построение филиалов вносит наличие у них дополнительных офисов, операционных касс, терминалов, выносных рабочих мест. Томский же филиал, создавший систему линейных подразделений, до настоящего времени не изменил структуру штабного персонала, что усложняет его взаимоотношения с операционными кассами и дополнительными офисами.

Адаптивными считаются оргструктуры, создаваемые филиалами на взаимной или постоянной основе для решения дополнительных задач, позволяющие им приспосабливаться к изменяющимся условиям. К числу таковых можно отнести:

- так называемые проектные и матричные оргструктуры (особые подразделения на временной основе, созданные под крупномасштабные проекты);

- представительства;

- объединения операционных касс и дополнительных офисов для решения целевых установок.

- финансово-промышленные группы на территориях, холдинги, включающие в себя дополнительные офисы филиалов.

Адаптационные оргструктуры создаются для реагирования на новые процессы в экономике и финансах. Эти структуры возникают не часто, служат решению вспомогательных задач и являются дополнительными по отношению к классическим.

Не являются альтернативными и виды классических оргструктур. Любой филиал на практике должен использовать и те и другие. Сами понятия функциональных, дивизиональных и адаптивных структур – это всего лишь теоретически выделенные “чистые формы”, которые удобны для аналитических целей, но которых в практике не бывает и не должно быть “ в чистом виде”.

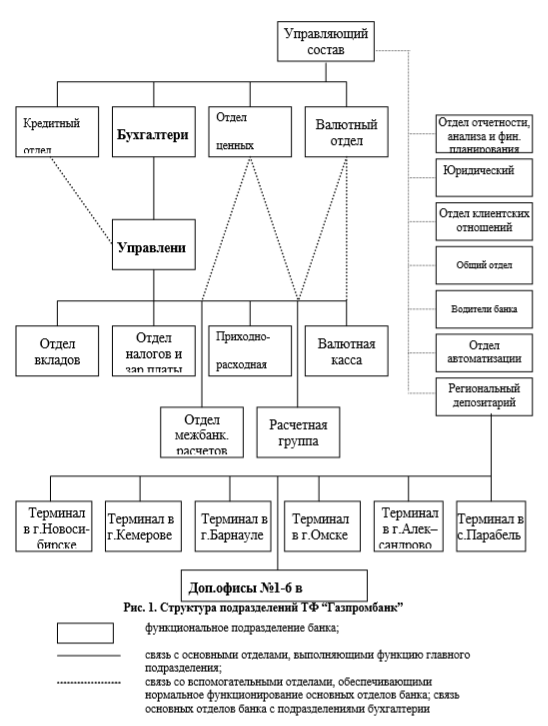

Практическая структура управления Томским филиалом Газпромбанка приводится в рис. 1. Структура Газпромбанка жестко связана с производственной Газпрома. Филиалы банка покрывают все его экономическое пространство. Потоки газа и финансовых ресурсов синхронизированы и сбалансированы. Параллельно газопроводам проходят ресурсопроводы (рублепроводы) Газпромбанка. Аналогично газовым задвижкам и компрессорным станциям стоят и работают банковские терминалы с картсчетами, банкоматами, депозитариями. Эти газоресурсопроводы взаимосвязаны и разделимы лишь в случае катастрофы.

В центре учреждают жесткий контроль за численностью персонала и его заработной платой, а оптимистически настроенный управляющий может незаметно перебрасывать работников в “дружеские” коммерческие структуры и устанавливать размер заработной платы, соответствующий цене рабочей силы региона. Центр требует равномерного распределения прибыли по календарным периодам, а периферия начинает ее разбрасывать по направлениям резервов. Перечисленное выше свидетельствует о необходимости разработки иной концепции управления структурными подразделениями уже в первом десятилетии нового века.

Связка между головным банком и периферийными структурами по мере расширения экономического пространства ослабевает, что не усиливает его потенциала.

Мы полагаем, что при выработке новой системы центрирования следует рассмотреть перечисленные ниже варианты.

I. Создание при головном банке конкурирующего центра периферийных структур со своим штатным персоналом и развитой системой аудио-видеокоммуникаций. Это соответствовало бы тенденции Газпрома к выделению из него структуры, занимающейся транспортировкой газа. При таком варианте появилась бы возможность устранить отвлечение головных департаментов от сигналов филиалов, повысить качество функционального контроля за деятельностью периферийных подразделений.

II. Получение разрешения Центрального Банка, учитывая специфику Газпрома, на расширение функций операционных касс до предоставления им возможности работать с юридическими лицами и выдавать наличные не только в своем административном районе. При этом варианте появилась бы возможность: а) уменьшить количество филиалов, не снижая качество обслуживания газовых предприятий; б) предприятиям Газпрома, имеющим структурные подразделения в разных областях, концентрировать ресурсы;

в) филиалам Газпромбанка увеличить остатки средств в расчете на один корреспондентский счет. Операционные кассы превратились бы в дополнительные офисы, а филиалыв – в минибанки без ослабления зависимости от головного.

III. Изменение форм работы координационного департамента, превращение его сотрудников из инспекторов в “комиссаров” с одновременным усилением самостоятельности филиалов и переводом их на работу по одному контролируемому показателю – прибыли. Функции комиссара существенно отличаются от обязанностей инспектора. Первый является специалистом, подготовленным и развитым до уровня управляющего и главного бухгалтера. Он обслуживает филиалы в какой-либо зоне непосредственно, т.е. находясь на рабочем месте в помещении филиала. Его задача – оказывать помощь профессиональную, просматривать тенденции развития и сообщать о них лично председателю правления или его помощнику. Традиционные системы контроля на основе экономических показателей несовершенны. Ухудшение в деятельности филиала начинается задолго до того, когда станет заметным при изучении экономических показателей деятельности. Но когда это обнаруживается по экономическим таблицам, то корректирующие решения принимать уже поздно: кризис “нагрянул” и процесс разрушения пошел. Результатом является резкое ухудшение деятельности подразделения и на продолжительный период. Комиссар своевременно, образно выражаясь, “пропалывает организацию, не позволяя сорнякам погубить злаки”.

IV. Ограничение автономии филиалов на основе создания единого расчетного центра и проведения всех финансовых операций через один корреспондентский счет головного банка. Названный метод применялся банком СБС-АГРО. Привлекает внимание возможность обслуживать клиентов без привязки к адресу. Физическое лицо может обслуживаться в любом регионе. Но так как миграция населения в настоящее время невысокая, то названное преимущество несущественно, а расходы по обеспечению коммуникаций велики. Действия филиалов, каждая их платежная операция контролируются центром, но мы сомневаемся, что упомянутая возможность дает результат. Визуальный контроль за сотней тысяч операций практически невозможен.

V. Создание зональных центров (ЗЦ) за счет подчинения наиболее развитому некоторого количества (3-7) территориально приближенных филиалов. ЗЦ передается существенная часть функций головного. Руководитель ЗЦ вводится в правление, его ранг поднимается до уровня заместителя председателя правления. Но при отсутствии таковой структуры в перечне ЦБ становится проблемой центрирование экономического пространства ЗЦ. Согласно существующим инструкциям ЗЦ имеет тот же статус, что и рядовые филиалы в него входящие. Отчетность, стимулирование, управление, связь с головным банком и т.п. – все это в зоне проблем, которые следует еще превращать в задачи и решать.

В настоящее время из числа всех перечисленных концепций структуры XXI века, как показали опросы, наиболее привлекательна идея ЗЦ. На ее основе возможно изменение фрагментов других направлений. Создание сети ЗЦ позволит сократить количество интенсивно управляемых периферийных подразделений с 30 до 5-7 и защитит структуру от автономизации ее частей, необходимости создания дочерних банков, выделяемых из системы и ее ослабляющих.

Автор: Е.В. МИЛЛЕР