После череды финансовых кризисов 1997-1998 гг., потрясших Россию, сложились новые тенденции функционирования отраслей экономики, которые не обошли стороной и сектор банковских услуг.

Произошедшие катаклизмы существенно сократили устойчивость банковских структур, их ресурсную базу как путем замораживания значительных средств на рынке ценных бумаг и государственного долга, так и путем формирования мощного недоверия клиентов (прежде всего частных) к финансовым структурам. В этих условиях “инстинкт самосохранения” заставляет банки включиться в жесткую борьбу за раздел уже и без того сократившихся временно свободных денежных средств.

Однако спасение банка с точки зрения достаточности финансовых ресурсов – это лишь одна сторона проблемы, другой ее аспект состоит в том, что банки уже не могут получать те баснословные прибыли, которые покрывали бы их колоссальные затраты на конкурентную борьбу.

Прежде обилие разносторонних финансовых инструментов, активное функционирование рыночных и государственных финансовых механизмов позволяло банкам без особого труда находить возможные варианты инвестирования привлекаемых денежных средств на условиях значительно более выгодных, чем расходы по привлечению, при этом значительная их доля отводилась рынку государственных и корпоративных ценных бумаг, а также сектору межбанковского кредита.

В настоящее же время из всех существующих рынков функциональным может считаться лишь валютный, однако активные действия Банка России не позволяют банкам проводить серьезные спекуляции. Коммерческое кредитование и инвестиционные проекты обычно имеют невысокий уровень дохода, что лишь незначительно смягчает тяжелое бремя расходов, которое банк несет по привлеченным денежным средствам.

Таким образом, в сложившейся ситуации сегодня выигрывает тот банк, который не только построил эффективную политику в области клиентских ресурсов, но и смог добиться доступа к наиболее емким и дешевым из них, а именно ресурсам предприятий и организаций, которые при прохождении через счета банков не стоят банку практически ничего, кроме создаваемых резервов.

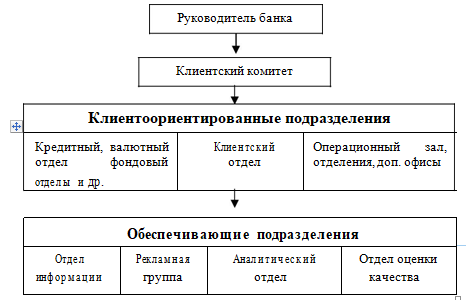

Такой банк должен обладать ярко выраженной клиентской политикой, когда приоритет в деятельности всех основных структур отдается сохранению и развитию отношений с клиентами, при этом данная функция должна находиться в руках специализированного профессионального клиентского подразделения, координирующего работу основных отделов банка. Структура такого взаимодействия может быть представлена следующим образом:

Борьба за клиента любыми методами – вот сегодняшняя цель существующих и вновь появляющихся банков. Однако при ее достижении возникает новая серьезная проблема — проблема сопоставления эффекта и затрат от работы с клиентами.

Данная проблема преломляется в нескольких аспектах, вот некоторые из них:

- Затраты, связанные с оплатой привлеченных ресурсов, должны перекрываться доходами от использования именно этих ресурсов с учетом социальных, накладных и прочих расходов. Решение этой проблемы не столь тривиально, как кажется на первый взгляд, поскольку помимо факторов объема и цены ресурсов (банк старается привлечь столько, сколько он может разместить и как можно дешевле) огромная роль отводится фактору времени, ведь желание клиента разместить средства и ситуация на рынке в данный момент времени обычно не зависят от банка. Инициатором движения будет клиент, откликнувшийся на публичное предложение банка, а задача банка — в кратчайший срок разместить по возможности все полученные средства под более высокий процент. В этих условиях одним из вариантов адаптации банка может быть создание мощной и одновременно недорогой ресурсной базы в первую очередь за счет поддержания значительных остатков на расчетных, текущих счетах юридических лиц.

- Выбор такого ориентира обычно сопряжен с целым рядом дополнительных издержек, поскольку острая конкурентная борьба заставляет банки создавать для значимых клиентов определенные льготные условия, поэтому второй аспект проблемы заключается в соотношении дополнительных издержек по клиенту с маржой от использования привлеченных ресурсов. В подобных условиях целесообразно рассматривать экономический эффект через призму альтернативных возможностей клиента, поскольку даже незначительный эффект от сотрудничества с клиентом предпочтительнее потери клиента в случае смены банка-партнера.

- Однако указанный в пункте 2 эффект не всегда должен быть положительным, так как необходимо оценивать клиента системно с точки зрения возможных его потенциальных преимуществ. Во-первых, это наличие развитой системы предприятий-партнеров, которые могли бы со временем стать клиентом данного банка, а во-вторых, его собственный рост, который во многом будет зависеть от поддержки банка.

Кстати, именно развитию клиентов на Западе придается огромное внимание, поскольку участие в совместных проектах и выращивание клиента обычно навсегда закрепляет его за банком и вызывает обратную поддержку даже в самые тяжелые для банка дни.

Для достижения эффекта в каждом из описанных случаев необходима определенная стратегия взаимодействия с клиентом, поэтому в рамках общей клиентской политики должны быть выделены определенные группы клиентов, имеющие различный статус и соответственно различную значимость для банка.

Обычно сегментация по формам собственности и по используемым услугам не позволяет определить необходимые пути выстраивания отношений с клиентами. Более серьезной является группировка по срокам сотрудничества (для клиента-ветерана нет необходимости изобретать специфические условия) и по отраслям деятельности, поскольку в отраслях экономики сегодня складывается различная эффективность и по-разному проявляется фактор сезонности.

Но все-таки эти типы группировок целесообразно использовать для детализации, а за основу лучше взять сегментацию клиентов по эффективности для банка, в рамках которой выделяются:

- Специальные клиенты – клиенты-учредители (нефтяные, газовые компании) или клиенты, на которых специализируется банк (таможенные органы, муниципальные предприятия).

- Крупнейшие и наиболее важные для банка клиенты по экономическим и политическим причинам, так называемые VIP-клиенты, формирующие ресурсный костяк банка, существенно влияющие на все аспекты его деятельности. Политика банка в отношении этих клиентов сложна и многогранна, поскольку разнообразные льготы, предоставляемые этой группе, необходимо постоянно увязывать с получаемым от них эффектом.

- Стандартные клиенты – работающие клиенты, однако не оказывающие по отдельности существенного влияния на функционирование банка, ориентирующиеся на надежность и стабильность банка. Эта группа клиентов наиболее объемна, а их многочисленность служит надежным тылом для банка, однако она наиболее подвержена кризисам доверия в банковском секторе.

- Новые клиенты или клиенты, изменяющие условия хозяйствования на существующих неработающих предприятиях. Этих клиентов необходимо “воспитывать” и поддерживать, инвестировать в них, и никоим образом не ограничивать их приток в банк, ссылаясь на загруженность функциональных подразделений.

Попытаемся раскрыть суть клиентской политики банка на наиболее важной группе – VIP-клиенты. Помимо прямого эффекта, заключающегося в получении доступа к значительным финансовым ресурсам, взаимодействие с этими клиентами приносит косвенный результат, заключающийся в формировании имиджа банка, его деловой репутации, поскольку обычно круг связей VIP-клиентов гораздо шире банковского.

Работа с этим клиентским сегментом должна вестись одновременно в нескольких направлениях:

- Экономическое направление, связанное с наличием особых тарифов, процентов, льгот, получением ускоренного обслуживания. Сюда же следует отнести разработку специальных инструментов для работы с VIP-клиентами (овердрафт, гарантии, аваль и т.п.), а также первоочередное внедрение новых технологий (системы “Банк-клиент”, пластиковые карты, Internet).

- Индивидуальное направление предусматривает создание для VIP-клиентов особых форм взаимодействия, как, например: особый порядок допуска на территорию банка и к руководству банка, использование специальных средств связи, обеспечение сувенирами, фирменной символикой, поздравление в праздничные дни, индивидуальные условия обслуживания для руководителей предприятий.

- Административное направление, включающее в себя предоставление клиенту персонального менеджера, обслуживание по факсу, электронной почте, доставка и прием документов на территории клиента, реклама VIP-клиентов в кругу покупателей банковских продуктов.

Для воплощения в жизнь указанных тезисов необходимо построить эффективную систему управления клиентскими ресурсами филиала. Для этого надо хорошо представлять текущее состояние вещей и определить вектор будущего движения к необходимому состоянию, в дальнейшем этот процесс необходимо разбить на этапы (см. ниже) и только так шаг за шагам добиваться результата.

Планирование и прогнозирование. Необходимо определить прогнозное состояние экономики на момент получения результата (или на период его достижения) и построить модель функционирования банка таким образом, чтобы она в максимальной степени отвечала как интересам банка, так и интересам клиента. Планирование должно отражать пошаговый механизм усиления слабых и укрепления сильных сторон банка, а при необходимости появление новых аспектов деятельности.

Организация процесса достижения результата. На этом этапе необходима четкая постановка целей перед каждым участником процесса, создание мощной системы координации действий, при необходимости формирование дополнительных структур.

Мотивация. Это неотъемлемая часть любого процесса, призванная стать импульсом для движения к цели, при этом мотивация должна работать как на внешнюю среду – клиента, подталкивая его к мысли о сотрудничестве с данным банком, так и на внутреннюю, создавая у всех работников банка ощущение значимости от участия в данном процессе и давая возможность при успешном его завершении получить вознаграждение.

Контроль. Безусловно, ни один механизм не будет эффективно работать без качественного контроля за его деятельностью и продуктом, при этом он должен рассматриваться как инструмент и для наказания и для поощрения.

Таким образом, подводя итог, следует отметить важность проблем в области клиентской политики, стоящих перед банком, и необходимость создания внутри банка специального направления, ориентированного на работу с клиентами. При этом, несмотря на то, что деятельность клиентских подразделений очень тяжело формализовать, необходимо поставить процесс управления клиентской базой банка в жесткие рамки, поскольку только планирование и достижение намеченного результата позволят банкам двигаться вперед и находиться в авангарде финансового бизнеса страны.

Автор: К.В. КАСАТКИН