Одна из серьезных проблем в работе большинства коммерческих банков – борьба за клиента, и эту задачу призваны решать специализированные клиентские подразделения. Хотя результаты клиентской работы трудно формализовать, она укладывается в стандартную модель производственного процесса:

На первом этапе необходимо сформировать клиентскую политику банка, определить ясные и четкие цели, достижение которых реально возможно за обозначенный промежуток времени. План действий обязательно должен быть увязан с существующими клиентскими технологиями и тарифами, действующими как в данном банке, так и банках — конкурентах. Необходимо максимально формализовать намеченные цели: численность клиентов, объем клиентских ресурсов, соотношение корпоративного и частного клиентских секторов.

Намеченные цели должны превратиться в конкретные задачи для каждого подразделения банка, каждый сотрудник должен быть сориентирован на качественное обслуживание клиента, удовлетворение его потребности. Организация процесса достижения цели обычно рассматривается в синтезе трех основных направлений работы с клиентами, среди которых:

1. Привлечение клиентов – непременное условие успешной работы любой организации, так как новые клиенты — это не только новые связи, ресурсы и потребители, это стимул изменить технологию, удовлетворить неудовлетворенную потребность, импульс к продвижению продуктов на рынок. Основными инструментами в данной области являются менеджеры по работе с клиентами, реклама, имидж банка. При этом необходимо уделять внимание клиентам с нулевым балансом, поскольку все предприятия вырастают из такого состояния, и если из 10 клиентов хотя бы один разовьет свой бизнес в вашем банке – это уже хороший результат.

2. Создание комфортных условий для клиентов нацелено прежде всего на сохранение имеющихся клиентов и лишь косвенно на привлечение новых, ведь зачастую привлечение новых клиентов обходится дороже сохранения старых. Для того чтобы “зафиксировать” своих клиентов, банк должен провести сегментацию имеющейся клиентской базы и установить на основе сложившейся практики стандарты обслуживания, дать клиенту определенные права и инструменты устранения неудобств. Несмотря на то, что банки обычно предлагают стандартный перечень услуг, острейшая конкурентная борьба приводит к возникновению новых либо симбиозу имеющихся услуг, ранее не являвшихся сферой банковского бизнеса (лизинг, информирование). Такое положение дел обязывает банк постоянно заботиться о своей конкурентоспособности, проводить мониторинг рынка банковских технологий и услуг, реагируя на возникновение новых течений расширением ассортимента услуг, маневрированием тарифами, повышением качества обслуживания.

3. Развитие клиента, как уже говорилось выше, – это один из вариантов формирования стабильной ресурсной базы банка, поэтому нацеленность сотрудника банка на помощь любому, даже самому мелкому клиенту, на удовлетворение его потребностей должна стать ключевым принципом в данном направлении. Поддержка клиента может проявляться в различных аспектах, таких как консультирование, обучение, использование банковских структур для решения проблем клиента, формирование партнерских отношений (поддержка имиджем), разработка индивидуальных финансовых схем и инвестиционных проектов. Последнее приобретает для банков все больший интерес, поскольку участие в инвестиционных проектах позволяет банку проникнуть в ранее недоступные экономические сектора и получить не только значительный (рентабельность проектов зачастую в несколько раз превосходит кредитную ставку), но и гарантированный доход, так как участие профессиональных банковских специалистов в управлении проектом сводит к минимуму возможный риск неудач.

Важной стороной организации клиентского процесса является не только выбор направлений действий, но и создание дополнительных структур для более тесного взаимодействия с клиентами. Обычно клиенты, имеющие значимость для банка, соприкасаются с ним только в силу возникающей необходимости, и контакты с клиентом складываются на уровне специалиста функционального подразделения, поэтому необходимо активное вовлечение таких специалистов в клиентскую работу.

Однако прежде чем включаться в такую работу, сотрудник должен достичь необходимого профессионального уровня в своей деятельности, выдерживать установленные стандарты. В дальнейшем сотрудник должен научиться оценивать сильные и слабые стороны предоставляемых услуг (с учетом позиции конкурентов), уметь продвигать услуги новым клиентам, постоянно вести поиск новых надежных клиентов, используя партнерские отношения с уже имеющимися.

Для более эффективной работы с клиентом на уровне функциональных подразделений целесообразно смоделировать типовые ситуации и возможные варианты принятия решений, чтобы существенно сократить количество ошибок.

Кроме того, необходимо усилить координацию подразделений внутри банка, с тем чтобы взаимодействие проходило в основном по горизонтали, а вмешательство руководства использовалось лишь при решении принципиальных проблем. Такой подход позволит банку быть ближе к клиенту и существенно сократить время принятия решений. Аналогичный эффект может быть достигнут в случае передачи возможно большего объема прав при принятии решения конкретному исполнителю, однако необходимо взвешенно очертить круг вопросов, входящих в его компетенцию.

Активное участие функциональных подразделений в клиентской работе должно подкрепляться мощной мотивационной системой, позволяющей сотруднику почувствовать свою значимость. На этот счет существуют две основные точки зрения:

1. Клиентские подразделения, имеющие стандартный объем финансирования, должны поощряться специально за достижение высоких результатов и нести полную ответственность за управление клиентской базой.

2. Клиентские подразделения должны финансироваться в стандартном объеме и осуществлять координационную деятельность, а при достижении результатов функциональными подразделениями премиальные выплаты в первую очередь должны производиться в их адрес, и только после этого на основании совокупного результата должны поощряться клиентские подразделения.

Кроме того, могут быть активно использованы нематериальные стимулы: присвоение почетных званий (главный менеджер), увеличение отпуска и т.п.

Выбор конкретной системы мотивации сотрудников зависит от руководителя банка, однако она должна основываться на четких и ясных принципах, прямой связи между результатом и вознаграждением.

Наряду с внутренней необходимо параллельное формирование внешней мотивации клиента по следующим основным аспектам:

- необходимо самому определить потребности клиента и доказать ему целесообразность использования банковского продукта для ее удовлетворения;

- экономическая выгода – самый эффективный, но и самый дорогой способ убедить клиента воспользоваться именно вашей услугой;

- качество продукта, новизна технологии (обычно по этому показателю банки не существенно отличаются друг от друга);

- надежность банка, имидж (этот мотив работает только в долгосрочной перспективе, поскольку быстро изменить ситуацию маловероятно);

- личная заинтересованность представителя клиента (этот мотив тоже нельзя сбрасывать со счетов, так как он может быть основным в конкурентной борьбе).

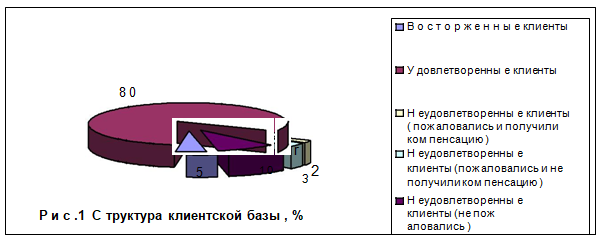

Все вышеизложенные этапы клиентской работы могут оказаться недейственными при отсутствии последнего – контроля. Именно он позволяет найти точки пересечения интересов, которые неизбежно возникают в любом взаимодействии, и своевременно скорректировать направления клиентской работы. Важен как конечный, так и текущий контроль всех этапов: планирования и прогнозирования, организации и мотивации. Но для этого необходимо организовать его должным образом чтобы не упустить из виду даже малейшие подводные течения, несущие скрытую угрозу для конечного результата. Так, по оценкам западных специалистов, результаты взаимодействия с клиентами в среднестатистической клиентоориентированной фирме могут быть представлены в виде следующей модели клиентской базы (рис. 1):

По оценкам специалистов, яркие положительные отзывы о фирме имеют только восторженные клиенты и клиенты, получившие компенсацию (около 30 отзывов), что в свою очередь ведет к привлечению по рекомендации 3-6 дополнительных клиентов. Однако не получившие компенсацию клиенты формируют аналогичную картину в кругу потенциальных клиентов, но только со знаком минус, а наибольшую опасность для фирмы представляют клиенты, которые не удовлетворены и молчат об этом. Такой неконтролируемый процесс способен сформировать до 100 отрицательных отзывов, что ведет к потере 15-20 потенциальных клиентов.

Таким образом, задача банка состоит не только в том, чтобы организовать контроль, но и найти способы для того, чтобы заставить неудовлетворенного клиента высказать свои пожелания. Частично эта проблема может быть решена путем проведения опросов и анкетирования клиентов, однако наибольший эффект дает контакт с руководством клиента, где есть возможность получить откровенную информацию об отношении к банку.

Кроме того, необходимо создать в банке мощный информационный центр, способный собирать и обрабатывать любую информацию от публикаций в прессе до информации, полученной сотрудниками с использованием личных знакомств.

Таким образом, модель клиентской работы во многом повторяет модель любого производственного процесса, и задача банка состоит в том, чтобы одинаково эффективно выстроить все ее этапы и обеспечить их координацию и взаимосвязь для достижения намеченной цели. Только такой подход к решению клиентских проблем позволит банку стать истинным лидером в банковском бизнесе.

Автор: К.В. КАСАТКИН