Становление современной банковской системы началось с создания в 1990 году Государственного банка РСФСР (с 1992 года — Центрального банка Российской Федерации (Банка России) и независимых коммерческих банков, сформированных на базе Госбанка СССР и спецбанков соответственно. В стране зарождалась и стремительно развивалась двухуровневая банковская система. Масштабные институциональные и структурные изменения выдвинули необходимость реформирования и модернизации платежной системы в число первоочередных задач не только для Банка России и банковского сообщества, но и для российской экономики в целом. Исполнение основополагающих принципов деятельности Банка России , направленных на развитие и укрепление банковской системы Российской Федерации, а также защиту и обеспечение устойчивости рубля, было невозможно без обеспечения эффективного и бесперебойного функционирования платежной системы и, прежде всего, платежной системы Банка России. Основой платежной системы Банка России стала система МФО Госбанка СССР, использовавшая для проведения платежей и осуществления расчетов бумажные технологии, базирующиеся на почтовом и телеграфном авизовании. Инфраструктуру платежной системы Банка России образуют подразделения расчетной сети Банка России (головные расчетно-кассовые центры, расчетно-кассовые центры), действующие в составе территориальных учреждений Банка России, в которых открыты счета кредитных организаций и клиентов Банка России.

С 1996 года в платежной системе Банка России началось внедрение электронных технологий при осуществлении межбанковских расчетов. Однако в силу объективных причин, обусловленных ограниченными ресурсами, невысоким уровнем развития технической базы и телекоммуникационной инфраструктуры, создаваемая Банком России система электронных расчетов имела децентрализованную структуру. Тем не менее, внедрение систем внутрирегиональных, а затем межрегиональных электронных расчетов способствовали постепенному вытеснению бумажных технологий почтового и телеграфного авизования.

К концу 1998 года было, в основном, завершено построение двухуровневой архитектуры платежной системы Банка России, состоящей из взаимосвязанных региональных компонент, в которых расчеты по платежам выполнялись по принципу «каждый с каждым». При этом в зависимости от географического месторасположения отправителя и получателя, платежи проводились либо с применением систем внутрирегиональных электронных расчетов либо с применением системы межрегиональных электронных расчетов платежной системы Банка России. Такая архитектура полностью соответствовала имевшимся в тот период потребностям в расчетах, а также уровню развития телекоммуникаций и технических возможностей Банка России.

Создание сервисов внутрирегиональных и межрегиональных электронных расчетов в платежной системе Банка России позволилосущественно сократить сроки завершения расчетных операций, способствовало развитию и распространению электронных технологий в банковской системе Российской Федерации в целом.

Однако существование децентрализованной системы, характеризовавшейся технологическими различиями между регионами, создавало дополнительные трудности для тех банков, которые стремились развивать свою филиальную сеть на территории различных субъектов Российской Федерации. Кроме того, технологические различия в функционировании региональных компонент платежной системы Банка России определяли различный набор сервисов, предоставляемых кредитным организациям Банком России в разных регионах страны. В результате кредитные организации вынуждены были выстраивать различную политику в области управления собственной ликвидностью для региональных филиалов с учетом возможностей внутрирегиональных систем расчетов.

Благодаря созданию систем внутрирегиональных и межрегиональных электронных расчетов более 98% объема всех платежей проводится через платежную систему Банка России с применением электронных технологий. Срок завершения расчетных операций на внутрирегиональном уровне сократился с 2-х дней до нескольких часов, а на межрегиональном уровне — в среднем с 5 до 2-х дней. Кроме того, существенно снизился удельный вес объема «средств в расчетах», который по состоянию на 01.01.2010 не превышал 0,11% по отношению к объему средств на счетах в Банке России.

Дальнейшее развитие интеграционных процессов в экономике страны, расширение и рост национальных финансовых рынков потребовали унификации организационных и программных решений, в связи с чем было принято решение о переводе обработки учетно-операционной информации подразделений расчетной сети территориальных учреждений Банка России в Коллективные центры обработки информации, которые были созданы на базе технических средств Главного управления Банка России по Нижегородской области (КЦОИ-1), Главного управления Банка России по Санкт-Петербургу (КЦОИ-2) и Межрегионального центра информатизации Банка России (г. Москва) (КЦОИ-МР).

Поэтапный перевод территориальных учреждений Банка России на обработку информации централизованным способом на КЦОИ-1 и КЦОИ-2 начался в 2004 году, на КЦОИ-МР — в 2009 году.

Начиная с 2008 года, функционирование платежной системы Банка России обеспечивается, в основном, системой коллективной обработки информации, а также транспортной системой электронных расчетов и средой взаимодействия с клиентами Банка России. Устойчивое функционирование системы коллективной обработки информации и бесперебойное предоставление информационно-вычислительных услуг достигается за счет взаимного резервирования, а также дублирования в режиме реального времени данных, необходимых для продолжения обработки учтено-операционной информации.

В настоящее время КЦОИ-1 обрабатывает 36 регионов (среднедневной объем обрабатываемых документов — около 4 млн ед.), КЦОИ-2 -35 регионов (среднедневной объем обрабатываемых документов — около 3 млн ед.), КЦОИ-МР — 5 регионов (среднедневной объем обрабатываемых документов — 1 млн ед.).

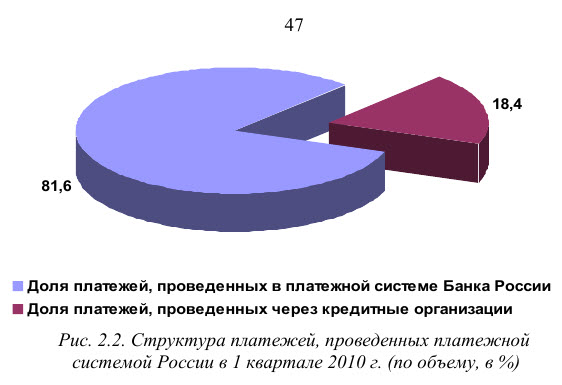

Таким образом, через платежную систему Банка России проводится подавляющее количество всех платежей. Если сравнивать не количество, а объемы проведенных платежей, то за тот же период через платежную систему Банка России было проведено 65,6% всего объема платежей, а через кредитные организации, соответственно, 34,4%.

Количественные показатели, характеризующие деятельность платежной системы Банка России, представлены на рис. 2.1.

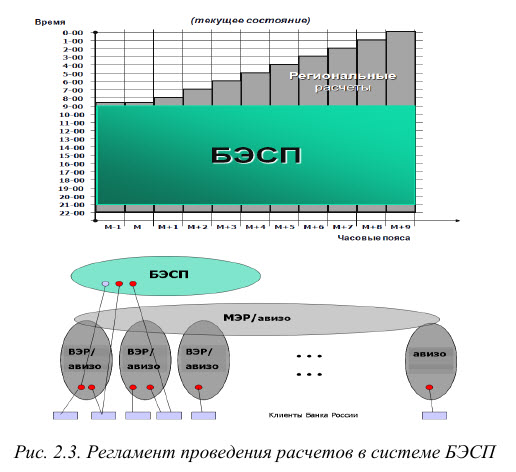

Несмотря на достигнутые результаты, Банк России при планировании направлений дальнейшего совершенствования своей платежной системы не мог не учитывать современные тенденции развития платежных систем в мире. Как свидетельствует мировая практика, наиболее перспективными являются системы валовых расчетов в режиме реального времени (ВРРВ), функционирующие под эгидой центральных банков, и неттин-говые системы, операторами которых являются, как правило, организации негосударственного сектора экономики. Задача построения в России системы валовых расчетов в режиме реального времени была уникальной в мировых масштабах, она не имела аналогов среди подобных систем иностранных центральных банков. Например, крупнейшая из зарубежных платежных систем — Fedwire — обеспечивает проведение платежей на территории Соединенных Штатов Америки и охватывает 5 часовых поясов (территории от Гавайских островов или Аляски до Нью-Йорка или Флориды), в то время как Российская Федерация располагается на территории 11 часовых поясов (в 2007 году) и охватывает расстояние от Калининграда до Чукотки. Работы по созданию собственной системы валовых расчетов в режиме реального времени, которая в дальнейшем получила наименование системы банковских электронных срочных платежей Банка России (системы БЭСП), Банк России начал в конце 2003 года. Начальный этап построения системы БЭСП был завершен в июле 2007 года14. В настоящее время система БЭСП является высокотехнологичным контуром платежной системы Банка России, значение которого стабильно возрастает. Так, средняя суммасрочного платежа, проведенного через систему БЭСП, существенно (на 3 порядка) превышает средние суммы платежей, проведенных через системы внутрирегиональных и межрегиональных электронных платежей. Регламент проведения расчетов в системе БЭСП представлен на рис. 2.3.

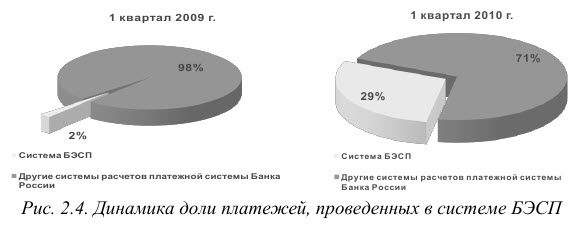

Доля платежей, проведенных в системе БЭСП, в общем объеме платежей, проведенных через платежную систему Банка России, постоянно возрастает, что наглядно представлено на рис. 2.4.

В настоящее время в платежной системе Банка России функционируют системы расчетов и расчетные механизмы, различающиеся по территориальному охвату и объему проводимых платежей, правилам и регламенту функционирования, составу участников и расчетным документам, скорости проведения платежей и используемой технологии. Платежная система Банка России охватывает следующие расчетные механизмы:

- систему БЭСП, обеспечивающую проведение срочных платежей в режиме реального времени;

- региональные системы внутрирегиональных электронных расчетов для проведения расчетов в пределах одного региона в режиме непрерывной и/или порейсовой обработки;

- систему межрегиональных электронных расчетов, позволяющую осуществлять перевод денежных средств между регионами России в течение одного — двух операционных дней; системы расчетов с применением почтовых или телеграфных авизо, основанные на использовании бумажной технологии; ряд специализированных расчетных механизмов для отдельных регионов России.

Существующая платежная система Банка России в полном мере удовлетворяет потребности российской экономики и хозяйствующих субъектов в проведении платежей и осуществлении расчетов. Однако потенциал для ее совершенствования далеко не исчерпан.

Наступает новый этап в работе по развитию национальной платежной системы России и платежной системы Банка России как ее важнейшей составляющей. Потребности, которые возникают у государственных органов, банков, участников финансового рынка и хозяйствующих субъектов, связанные, в том числе, с формированием международного финансового центра в Российской Федерации, требуют более тесной интеграции национальной платежной системы в мировую финансовую инфраструктуру. Исходя из этого, намечено проведение мероприятий по дальнейшему развитию интеграционных процессов с учетом современных тенденций в мировом экономическом сообществе.

Как было отмечено, цели деятельности Банка России, его функции и полномочия в отношении платежной системы и расчетов определяют платежную систему Банка России в качестве одного из ключевых механизмов реализации денежно-кредитной и бюджетной политики в Российской Федерации. В этой связи, не останавливаясь на достигнутом в процессе совершенствования безналичных расчетов, Банк России разработал «Концепцию развития платежной системы Банка России на период до 2015 года»15. В Концепции определены перспективы централизованной платежной системы Банка России и ее будущая архитектура, создавать которую предполагается на основе качественного развития системы БЭСП и новой компоненты платежной системы, формируемой на базе существующих сервисов внутрирегиональных и межрегиональных электронных расчетов с целью обеспечения проведения несрочных платежей. Концепция адресована не только Банку России и его структурным подразделениям, но всему банковскому сообществу, участникам финансовых рынков, органам государственной власти и управления, органам местного самоуправления, хозяйствующим субъектам, а также широкой общественности для ознакомления и возможной координации своей деятельности с обозначенными в ней направлениями.

В соответствии с Концепцией, расчетные механизмы, используемые в рамках платежной системы Банка России, предполагается унифицировать. В результате реализации Концепции основу перспективной платежной системы Банка России составит единая, универсальная, централизованная на федеральном уровне многосервисная система расчетов, в которой будут реализованы как возможности системы БЭСП, так и возможности действующих сервисов региональных компонент платежной системы Банка России. Через данную систему будут проводиться срочные и несрочные платежи в валюте Российской Федерации по единым правилам и в едином регламенте, установленном Банком России.

Переход к перспективной платежной системе Банка России предполагается осуществить в два этапа. На первом этапе будет обеспечена централизация расчетов на основе централизации обработки платежной информации и объединения всех региональных компонент платежной системы Банка России в единую федеральную компоненту. Предполагается, что в федеральной компоненте будут реализованы сервисы для несрочных платежей, существующие в настоящее время в региональных компонентах, а также новые сервисы, в том числе осуществление расчетов с применением многостороннего взаимозачета встречных платежей для всех участников платежной системы Банка России, а также сервисы по управлению ликвидностью.

Одновременно будет осуществляться дальнейшее развитие системы БЭСП путем создания новых сервисов для участников системы (в частности, предусматривается создание отдельного специализированного сервиса для органов Федерального казначейства Российской Федерации), а также создания интерфейса, который обеспечит взаимодействие федеральной компоненты платежной системы Банка России с системой БЭСП. Кроме того, с целью создания условий для интеграции российской платежной системы в мировую платежную систему, планируется разработать и внедрить интерфейсы, обеспечивающие взаимодействие инфраструктурных организаций финансовых рынков, операторов частных платежных систем и системы SWIFT с системой БЭСП. При этом в ходе первого этапа предполагается обеспечить для участников финансовых рынков возможности завершения расчетов через систему БЭСП денежными средствами, находящимися на счетах в Банке России, с использованием механизмов «поставка против платежа» и «платеж против платежа», а для зарубежных банков (CLS-банк, Euroclear) и российских кредитных организаций — осуществлять расчеты в российских рублях через систему БЭСП с использованием системы SWIFT. Выполнение указанных мероприятий направлено, в том числе и на реализацию «Концепции создания международного финансового центра в Российской Федерации»16.

Одновременно с развитием расчетных механизмов в Банке России должна быть создана централизованная информационно-аналитическая система платежной системы Банка России (далее — ИАС ПС), позволяющая получать всю необходимую информацию об участниках и событиях, происходящих в платежной системе Банка России. Внедрение информационно-аналитической системы платежной системы Банка России позволит проводить мониторинг и наблюдение за функционированием платежной системы и обеспечивать необходимый объем информации для принятия управленческих решений, в том числе по ее дальнейшему развитию и совершенствованию.

Уже в ходе первого этапа реализации Концепции предполагается обеспечить централизацию функций оперативного управления системой БЭСП и федеральной компонентой (включая управление расчетами, регламентом и участием) в уполномоченном подразделении Банка России, а также внедрить единый регламент функционирования как системы БЭСП, так и федеральной компоненты.

На втором этапе реализации Концепции предполагается консолидировать систему БЭСП и федеральную компоненту в рамках единой централизованной на федеральном уровне системы расчетов Банка России (далее — Система Расчетов), сохранив при этом все их функциональные возможности. Консолидация сервисов создаст возможность проведения срочных и несрочных платежей участников с их банковских счетов в рамках общей ликвидности, что должно повысить эффективность функционирования платежной системы и снизить издержки участников по управлению своей ликвидностью.

Важно, что в единой Системе Расчетов Банка России, которая будет создана в результате реализации Концепции, все расчеты планируется завершать в течение одного операционного дня, что позволит сократить сроки прохождения платежей в платежной системе Банка России.

Масштабы преобразований, через которые предстоит пройти платежной системе Банка России, огромны. Централизация расчетов в рамках платежной системы Банка России, первоначально в рамках системы БЭСП и федеральной компоненты, а на втором этапе — в Системе Расчетов Банка России, означает и увеличение рисков, прежде всего операционных. В связи с этим Концепция уделяет особое внимание совершенствованию управления рисками в рамках перспективной модели платежной системы.

В частности, на первом этапе реализации Концепции предполагается провести мероприятия по обеспечению отказо- и катастрофоустойчивой обработки платежной информации в платежной системе Банка России. Эти мероприятия включают в себя развитие программно-технической платформы, основанной на единой учетно-операционной системе, централизованной архитектуре и высокоуровневом резервировании, телекоммуникационной сети высокой доступности, а также системы обеспечения информационной безопасности.

Стабильное функционирование в сочетании с надежностью и эффективностью применяемых технологических решений должно способствовать дальнейшему возрастанию роли платежной системы Банка России в национальной платежной системе Российской Федерации и процессу ее эволюционного преобразования. Реализация Концепции позволит создать надежную, прозрачную, доступную и удобную в использовании платежную систему Банка России, обеспечивающую реализацию закрепленных федеральным законодательством полномочий.

Источник: Национальная платежная система России: проблемы и перспективы развития / Н.А. Савинская [и др.] ; под ред. д-ра экон. наук, проф. Н.А. Савинской, д-ра экон. наук, проф. Г.Н. Белоглазовой. — СПб. : Изд-во СПбГУЭФ, 2011. — 131 с. ISBN 978-5-7310-2660-4