Ускоренная переориентация экономики на рыночную концепцию развития породила организационные формы финансово-производственных взаимосвязей, неизвестные развитому капитализму. Придерживаясь тенденции возрастания капитала, российская практика создала холдинги нового типа, в которых взаимосвязь центров прибыли и производства продукции не просматривается через призму правового обеспечения. Организации центризуются не капиталом, а субъектом, группой субъектов, координирующих деятельность финансово-производственных подразделений, личной волей и групповым субъективным воздействием. Во всех случаях либо закрывается от правового воздействия, постороннего взгляда и уплаты налогов существенная сумма средств, либо обеспечивается функционирование финансово-производственных систем, заблокированных инспекциями, судебными приставами, всевозможными фондами и спецуказаниями.

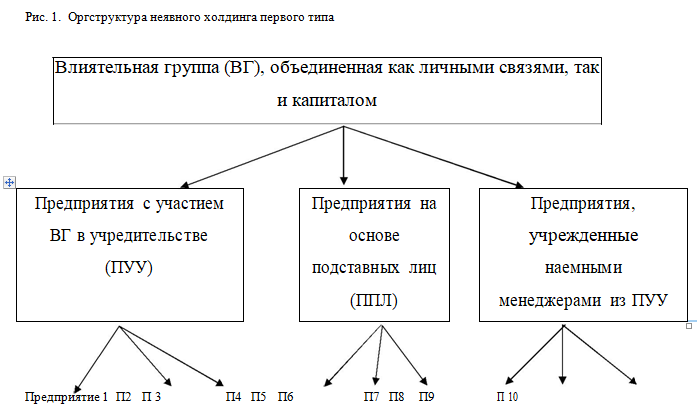

В первом случае субъекты открывают предприятия, оказывая влияние через непосредственное вхождение в учредительский коллектив (чаще по одному члену на одно юридическое лицо) или через подставных лиц, являющихся родственниками, лично знакомыми и чем-то обязанными либо просто купленными и не способными осознавать происходящее (см. рис. 1). Через такую систему идет движение ресурсов, в каждой структурной единице оседает какая-то часть прибыли или допускаются убытки, а сброс капитала осуществляется где-нибудь на другой территории или даже в другом государстве с использованием каких-либо ценных бумаг.

Рис. 1 Оргструктура неявного холдинга первого типа

Второй случай связан с необходимостью выживания крупного предприятия, равного по объему создаваемого продукта западному концерну. При несовершенной налоговой политике счета “неудачника” блокируются системой организаций, изымающих доход в пользу государства, или его какой-либо структуры. При такой ситуации юридическое лицо обязано согласно группам очередности платежей реализовать задолженность налогового вида и только потом выплачивать заработную плату и приобретать товарно-материальные ценности. Но так как средства на счет поступают после реализации продукции, для изготовления которой невозможно что-либо приобрести, то заводы просто останавливаются. В Томске к числу заблокированных относятся почти все крупные предприятия, за исключением ТИЗа Описанная система явно диверсионная, но непонятно, кто в этом заинтересован. Вероятнее всего, причина кроется в экономической беспечности и безграмотности тех, кто отвечает за судьбу России.

На уровне производства продукции практиками найден выход благодаря созданию так называемых “тоннельных” фирм. И если следствием первого типа холдингов стало появление невидимых олигархов, то результатом второго – загнанная в подземелье промышленность.

Готовясь к третьей мировой войне, мы строили при коммунистах бомбоубежища, при демократах загнали туда финансовые инструменты производителей. Видимо, третья мировая “отбушевала”, но не с использованием танков и ракет, а на основе неосязаемого финансового механизма. Потеряно в лучшем случае более половины промышленного потенциала, а оставшееся на базе “тоннельных” систем закапывается вглубь планеты.

“Тоннельная” система оригинальна. На базовом предприятии изготавливается продукция, но комплектацию поточных линий и реализацию продукции осуществляют фирмы, созданные представителями администрации или для большей завуалированности их родственниками. Такие “родственные фирмочки” и получили в народном менеджменте имя “тоннельные”. Они осуществляют движение продукта и капитала, обеспечивают конвейер гигантов индустрии комплектующими и заработной платой, приспособившись к системе обналичивания векселей.

Оба типа холдингов – олигархический и тоннельный – народный вариант ухода в какой-то части от налога и контроля общества в части доходов. С позиций менеджмента они решают задачи сегодняшнего дня, плохо отцентрированы, конфликтны, часто “сгорают” или сдаются правоохранительным органам одни, другие просто покидает администрация, оставив крупные суммы неуплаченных налогов.

Рассмотрим слабые стороны олигархических структур. Таковыми являются:

- Неравномерное накопление капитала по подразделениям.

- Отсутствие возможности из центра осуществлять контроль за ресурсами линейных подразделений.

- Возможность отвлечения средств линейными подразделениями на собственные нужды и переброска их в личные, а не ассоциированные холдинги.

- Сложные системы синхронизации вознаграждений главных менеджеров в линейных подразделениях.

- Беспомощность совета директоров головного предприятия в части централизации и изъятия средств линейных подразделений.

- Упрощенный выход из холдинга при малейшем напряжении и усложнении межличностных отношений каждого из генеральных директоров с наработанным капиталом.

- Осуществление центрирования только на основе субъективного фактора без правового обеспечения взаимосвязи элементов холдинга.

Перечисленные выше слабые стороны финансово-промышленной группы позволяют рассматривать ее в качестве неявного холдинга, которому предстоит усложниться в отношениях до формализованного или раздробиться на ряд самостоятельных и независимых предприятий. Распад целого на части снижает его потенциал, так как сумма частей всегда меньше потенциала единого комплекса.

Тоннельная разновидность неявного холдинга содержит те же недостатки, что и первая. Ее преимущество в том, что центрируется она конструкцией и технологией изготавливаемой продукции на головном предприятии. Здесь возможно перебросить финансовые ресурсы в сторону, но выход из системы в целом затруднен.

Финансово-правовое центрирование неявных холдингов сдерживается:

- а) опасением возможного просвечивания ресурсов;

- б) преданием гласности истинных потенциалов олигархов;

- в) сосредоточением внимания финансовых государственных инспекций на изучении движения средств в заявившей о себе структуре российского бизнеса;

- г) необходимостью усиления служб безопасности и охраны ведущих лидеров.

Но сдерживающие факторы преодолимы, признаки неявности и затененности не могут быть продолжительными. Естественное напряжение развития рассматриваемых образований – это явные холдинги и концерны. Попытаемся сформулировать допустимые варианты центрирования без возможного разрушения заявившего о себе комплекса окружающей средой:

- Создание при совете директоров наблюдательного комитета (НК), члены которого являются кураторами структурных предприятий.

- Передача НК функции оперативного анализа результатов деятельности на основе введения ежедневного учета движения средств с использованием экспертных оценок и права распоряжения ресурсами, включением образцов подписей в банковскую карточку.

- Отнесение предприятий системы к разряду дочерних с предоставлением в каждом из них контрольного пакета акций одному из учредителей базовой структуры.

- Введение складского учета движения ТМЦ в системе и за ее пределами.

- Получение ежедневных выписок с банковских счетов системных предприятий и передача их в НК.

- Введение в НК контроля за доходами генеральных директоров предприятий системы.

- Исключение фактов получения доходов генеральными директорами без ведома НК.

- Назначение генеральных директоров с разрешения НК.

- Создание и централизация фонда неявных ресурсов (“черного нала”), организация его хранения в депозитарных ячейках банков.

На практике центрирование осуществляется генеральным директором базового предприятия, имеющим твердую волю, сильный характер и обладающего эгрессивной разностью относительно связанных с ним идеей капитала назначенных на должность наемных менеджеров. Финансовое центрирование ограничивает свободу в части распоряжения ресурсами генерального директора, и он чаще опирается на свои способности, нежели на волю наблюдательного комитета.

Авторы: В.А. ГАГА, С.В. ЗВОНАРЕВ