В настоящий момент, как в России, так и во всем мире, существует тенденция перехода к электронной коммерции, в частности к расчетам посредством электронного оформления платежей. Данный рынок представлен несколькими перспективными, развивающимися продуктами: интернет-банкинг, мобильный-банкинг и электронные деньги, в состав которых входят сетевые деньги, предоплаченные карты и терминальные «электронные кошельки».

В ближайшее время ожидается принятие Госдумой законопроекта «О национальной платежной системе», который станет фундаментальной основой регулирования платежных и электронных услуг в России.

Уточним, что часть данного законопроекта посвящена регулированию электронных денег. В первую очередь, в нем предположительно будет закреплено определение электронных денег. Согласно законопроекту, электронные деньги — денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами, и в отношении которых лицо, предоставившее денежные средства, может передавать распоряжения с использованием электронных средств платежа.

Рассматривая данное определение, видим, что оно является достаточно общим, включая в себя лишь основные подходы к сетевым электронным деньгам, терминальным «электронным кошелькам» и предопла-ченным картам. Следовательно, детальное регулирование данного сегмента рынка остается за Банком России.

Более подробно следует остановиться на определении интернет-банкинга, которое закреплено Письмом Банка России от 31 марта 2008 г. № 36-Т «О Рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга»: интернет-банкинг представляет собой способ дистанционного банковского обслуживания клиентов, осуществляемого кредитными организациями в сети Интернет (в том числе через Web-сайт(ы) в сети Интернет) и включающего информационное и операционное взаимодействие с ними.

Однако следует заметить, что в настоящее время нет официального определения понятия дистанционного банковского обслуживания, а также не разделены на законодательном уровне понятия интернет-банкинга и «классического» Банк-Клиента.

Виды электронных денег можно классифицировать по их потребительским качествам, не акцентируя внимание на технических и технологических аспектах их функционирования. Электронные деньги по носителю разделяют на два вида: на базе карт (card-based) и на базе сетей (network-based). В свою очередь и первая, и вторая группы подразделяются на анонимные системы, разрешающие проводить операции без иденти-фикации пользователя (данные системы близки по сути к традиционному понятию наличных денег), и неанонимные, которые требуют обязательной идентификации участников системы (данные системы схожи с безналичными деньгами).

Из наиболее известных систем на базе карт можно выделить такие проекты, как Mondex, Proton, CLIP, Visa Cash. К электронным деньгам на базе сетей можно отнести: WebMoney, Яндекс. Деньги, Paypal, E-Gold, Ru-Рау, e-port, Rapida.

Более подробно остановимся именно на сетевых электронных деньгах.

Общим для понятий сетевых электронных денег и интернет-банкинга является использование телекоммуникационных сетей для проведения платежей. Заметим, что передача распоряжения на перевод средств от клиента банку по телекоммуникационным каналам связи не является законченной финансовой операцией. Это всего лишь способ дове-сти до банка информацию. Далее следует перевод денежных средств с использованием системы безналичных расчетов либо внутри коммерческого банка, либо посредством расчетной сети Банка России на счет другой кредитной организации.

В связи с этим, основным отличительным признаком сетевых электронных денег является их существование только в неспециализированных телекоммуникационных сетях, когда информация передается клиентом в системе другому клиенту, посредством отражения соответствующих записей в электронных кошельках. Ввиду этого электронные деньги имеют следующие функциональные особенности:

- небольшие суммы;

- короткий жизненный цикл, целевое использование;

- недепозитный характер (проценты по ним не начисляются);

- гибкую функциональность (отложенные платежи, платежи с протекцией);

- оператор нейтрален по отношению к другим банкам;

- большое количество партнеров, корреспондентов, агентов и магазинов ;

- высокий технологический уровень и гибкость;

- постоянное развитие моделей (например, мобильные интерфейсы).

В рамках данного исследования была сделана попытка проанализировать имеющиеся аналитические данные. Так, в отношении сетевых электронных денег Ассоциация «Электронных денег» приводит следующие показатели за 2009 год.

Суммарный оборот составил более 40 млрд рублей. Число россиян, воспользовавшихся «электронными кошельками» — 20 млн человек.

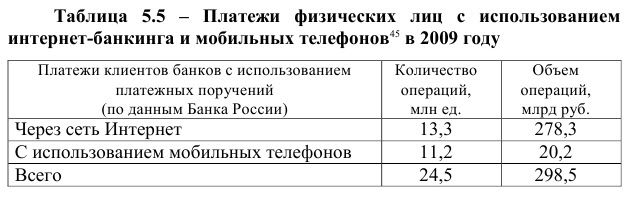

Это в несколько раз меньше объема операций, совершаемых физическими лицами через системы интернет-банкинга за 2009 год, что видно из приведенной ниже таблицы, данные которой показывают соотношение использования Интернета и мобильного банкинга.

Однако через Интернет и с помощью мобильных устройств совершено всего около 1/4 общего объема платежей клиентов банков — физических лиц; на основании чего можно сделать вывод о том, что на российском рынке электронных платежей имеется большой потенциал к росту.

В связи с этим хотелось бы обозначить основные, по нашему мнению, сложности функционирования систем электронных расчетов:

- недостаточную интернетизацию страны;

- низкий уровень финансовой грамотности населения и, как следствие, недоверие к безналичным расчетам;

- несовершенство систем.

Несколько слов хотелось бы сказать о регулировании интернет-банкинга и мобильного банкинга.

Исходя из того, что интернет-банкинг и мобильный банкинг — это системы управления банковским счетом, можно сделать вывод, что их регулирование может осуществляться в соответствии с нормативно-правовыми документами, регламентирующими общие принципы банковской деятельности. Отсюда следует, что операции интернет-банкинга и мобильного банкинга относятся к оперативной деятельности кредитных организаций, и Банк России не наделен полномочиями вмешиваться в их осуществление.

Деятельность операторов сетевых электронных денег в настоящий момент регулируется на основе общих принципов гражданского права, вследствие чего используется широкий диапазон договорных схем зачастую с неопределенными правовыми последствиями для участников. В частности, существуют 2 основные схемы построения системы:

одни системы действуют строго по агентской схеме (например, Яндекс. Деньги), в рамках которой система берет на себя функцию передачи платежа от покупателя товаров и услуг поставщику (правовой основой операций являются положения гл. 52 ГК РФ); другие системы привлекают кредитные организации для эмиссии инструментов, посредством которых осуществляются расчеты между клиентами (так, система «Webmoney Transfer)) использует в качестве инструмента расчета в рублях электронные чеки на предъявителя — гл. 46 ГК РФ). Обращаясь к законодательным основам регулирования электронных денег, хотелось бы обратить внимание на зарубежный опыт.

Первые режимы регулирования эмиссии и использования электронных денег начали формироваться в тот период, когда роль соответствующих рынков в масштабах национальных экономик была минимальна. Фактически первые шаги в этом направлении были предприняты в Европейском союзе и связаны с утверждением в 2000 году Европейской комиссией двух директив (2000/28/ЕС и 2000/46/ЕС).

В данных документах институты, занимающиеся эмиссией электронных денег, (институты электронных денег — еlесtrоniс mоnеу institutiоns) были отнесены к категории специфических кредитных организаций.

Европейская директива 2000/46/ЕС однозначно указывает на то, что электронные деньги представляют собой требование к эмитенту, а их ключевое отличие от остальных средств платежа (таких как чеки или векселя) сводится к тому, что информация о данном требовании фиксируется и хранится на электронном носителе. Созданную европейскими законодателями в отношении электронных денег правовую конструкцию многие специалисты считают излишне громоздкой и опирающейся на неточные формулировки и определения.

В США индустрия электронных денег регулируется на основе общих принципов, применяемых к небанковским организациям, оказывающим расчетные и платежные услуги и лишенным права привлекать депозиты. Правила работы и лицензирования институтов, классифицируемых как «предприятия денежных услуг (MSB — money services businеssеs), исторически устанавливались на уровне штатов. Только в 2000 году был принят Универсальный закон о денежных услугах (Uniform Мопеу Services Act), определивший единые подходы к регулированию деятельности провайдеров платежных сервисов: денежных переводов, продажи предоплаченных финансовых инструментов (в том числе электронных денег), обналичивания чеков и обмена валюты.

В России, также предполагается развитие законодательства в данном направлении. Законопроект «О национальной платежной системе» предположительно закрепит следующие основные моменты:

- регулирование денежных расчетов Банком России;

- основы функционирования специальных небанковских кредитных организаций;

- понятие электронных денег как формы расчетов (не обязательств);

- использование одноразовых и многоразовых инструментов; отсутствие требования идентификации инициатора платежа для небольших сумм;

- для идентифицированных пользователей — набор операций, приближенный к системам интернет-банкинга;

- противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма при расчетах с использованием электронных денег. Развитие законодательной базы, регламентирующей электронные деньги, несомненно, приведет к усилению роли электронных платежных систем на рынке электронных расчетов, а именно законодательное регулирование операторов электронных денег приведет к увеличению доверия к ним, вследствие чего:

- увеличится доля пользователей системами электронных денег; увеличится средняя сумма платежа;

На основании вышеизложенного можно предположить, что в дальнейшем системы электронных денег продолжат свое активное развитие. И это вновь может привести к отставанию законодательной базы от регулируемого рынка. Однако Центральный банк будет наделен полномочиями издания дополнительных нормативов, регулирующих электронные деньги, что, возможно, ускорит этот процесс и ограничит стихийное развитие.

Источник: Национальная платежная система России: проблемы и перспективы развития / Н.А. Савинская [и др.] ; под ред. д-ра экон. наук, проф. Н.А. Савинской, д-ра экон. наук, проф. Г.Н. Белоглазовой. — СПб. : Изд-во СПбГУЭФ, 2011. — 131 с. ISBN 978-5-7310-2660-4